Négocier les rémunérations en 2025

Afficher l'article en plein écranLes négociations 2025 s’ouvrent dans un contexte politique particulier et dont les répercussions sur l’économie sont encore en partie inconnues. La situation macroéconomique se caractérise par une croissance modérée, une inflation moindre mais persistante, et des marges qui demeurent élevées dans certaines entreprises. Entre analyse économique et retour d’expériences de 1 159 accords sur les rémunérations signés entre mi-2023 et mi-2024, cette fiche vise à vous donner toutes les clés pour aborder au mieux les négociations sur les rémunérations.

#1 LE CONTEXTE MACROÉCONOMIQUE DANS LEQUEL S’OUVRENT LES NÉGOCIATIONS

#1.1. UNE CROISSANCE MODÉRÉE MAIS POSITIVE

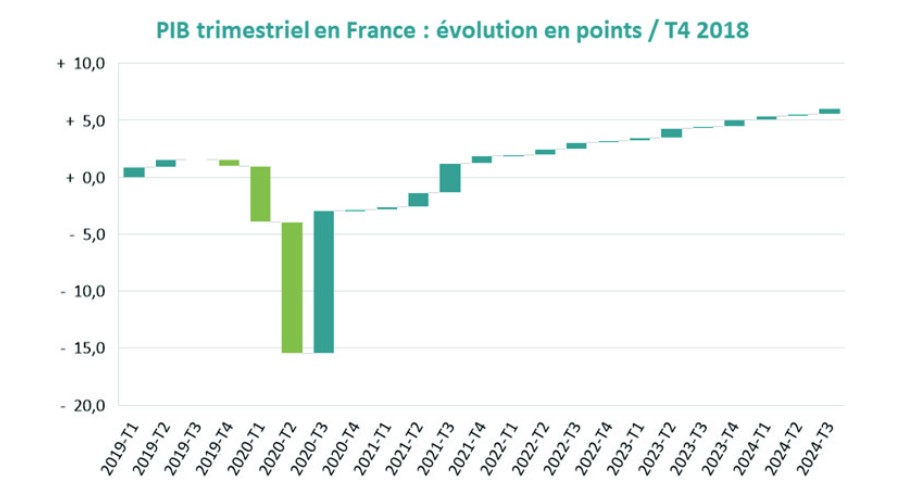

Dans la suite d’une faible augmentation du PIB ces dernières années ponctuées par une succession de crises, l’année 2024 a été marquée par une croissance économique modérée (+1,1 %), essentiellement tirée par le commerce extérieur, tandis que la demande intérieure restait contrainte par une progression limitée du pouvoir d’achat.

Secteurs en difficulté

L’industrie, particulièrement touchée par les coûts élevés des matières premières et de l’énergie et par une demande atone, continue de ralentir.

La construction, pénalisée par une hausse des taux d’intérêt et un repli des investissements, est également en difficulté. En revanche, les services marchands poursuivent leur redressement et les services non marchands retrouvent une bonne dynamique en 2024, après une année 2023 difficile.

La fin 2024 est marquée par le contexte d’instabilité politique en France, qui a conduit la Banque de France à revoir à la baisse ses prévisions de croissance : +0.9% (vs 1.1%) en 2025 et 1.3% (vs 1.5%) en 2026.

ET DANS VOTRE ENTREPRISE ? Comment a évolué le chiffre d’affaires en 2024 ? quelle est la tendance en cette période d’incertitudes économiques ? quelles sont les prévisions à moyen terme ?

#1.2. UN RALENTISSEMENT DE L’INFLATION

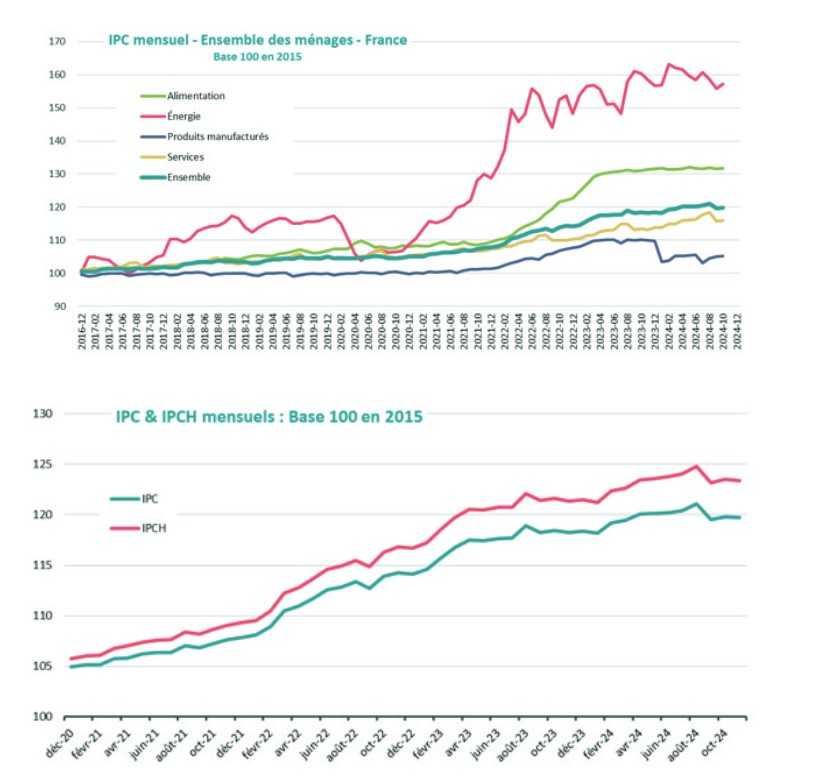

À fin novembre 2024, l’inflation (selon l’indice des prix à la consommation IPC) s’élève à 1,99 % en moyenne annuelle (sur les 11 mois de l’année 2024 en comparaison de la moyenne des prix 2023) et à 1,13 % en glissement 12 mois (hausse des prix entre novembre 2023 et novembre 2024). Cette stabilisation reflète une diminution progressive des tensions inflationnistes observées entre 2021 et 2023. Les principaux facteurs incluent une modération des hausses des prix de l’énergie et des matières premières, bien que ces derniers restent supérieurs aux niveaux d’avant-crise.

Alors qu’elles étaient faibles en 2020, les différences entre l’indice calculé par l’INSEE (IPC) et celui calculé au niveau européen (IPCH) ont fortement évolué ces dernières années pour atteindre un écart de 3,7 points en 2024. Ce décalage s’explique entre autres par une prise en compte du coût d’achat du logement dans l’IPCH alors que l’IPC en fait abstraction. L’IPCH, que nous conseillons de retenir pour déterminer le niveau d’inflation parce qu’il est plus complet, devrait poursuivre sa stabilisation en restant en dessous des 2% entre 2025 et 2027.

ET DANS VOTRE ENTREPRISE ? Comment les coûts de matières premières, des approvisionnements ou de l’énergie ont augmenté ? Est-ce que l’entreprise a eu la capacité de répercuter leur augmentation sur les prix de vente ?

#1.3. UN CONTEXTE DONT LES ENTREPRISES ONT TIRÉ PARTI

En dépit de la tendance à la détérioration du climat des affaires depuis début 2023 (INSEE), avec les incertitudes liées aux conflits géopolitiques, aux politiques monétaires et aux évolutions des marchés internationaux, les entreprises françaises ont su maintenir des marges élevées grâce à une politique de hausse des prix de vente qui a largement compensé l’augmentation des coûts de production, notamment salariaux. Cette dynamique est particulièrement visible dans les secteurs de l’énergie et de l’agroalimentaire, qui ont profité de la forte demande et de leur capacité à répercuter les hausses de coûts sur les prix finaux. Plus généralement, on note une évolution de l’EBE de 21.5% depuis 2019, traduisant l’enrichissement des entreprises, en dépit des incertitudes économiques et des pressions sur les chaînes d’approvisionnement. Toutefois, cette progression reste inégalement répartie entre les secteurs : les services aux entreprises et les industries agroalimentaires affichent des gains significatifs, alors que la construction et les transports continuent de souffrir de marges plus serrées.

ET DANS VOTRE ENTREPRISE ? Comment les différents niveaux de résultats ont progressé au cours de l’année 2024 ? quelles sont les prévisions à moyen terme ?

Pour lire la suite, télécharger notre fiche pratique.

Inscrivez-vous gratuitement !

En vous inscrivant, vous pourrez lire nos articles réservés et télécharger les supports de présentation de nos webinaires, fiches pratiques, etc.